Auf Google fand ich u.a. Verlinkungen zu folgenden Charts:

http://www.bullandbearwise.com/SPEarningsChart.asp

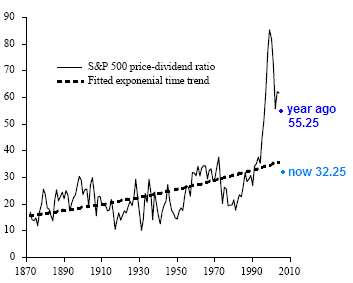

http://www.bullandbearwise.com/SPEarningsChart.asp http://static.seekingalpha.com/uploads/2008/10/13/saupload_sp500_20price_20dividend_20ratio_20long_20term_20chart.png

http://static.seekingalpha.com/uploads/2008/10/13/saupload_sp500_20price_20dividend_20ratio_20long_20term_20chart.png

http://www.financialsense.com/fsu/editorials/wagner/2008/images/1030_clip_image002.gif

Insgesamt habe ich auf 10 unterschiedlichen Seiten ca. 7 verschiedene Ergebnisse für das aktuelle KGV des S&P 500 bekommen.

Schauen wir uns deshalb dessen Berechnung etwas genauer an:

Wie der Name schon sagt, teilt man beim KGV den aktuellen Börsenkurs eine Aktie durch deren Gewinn im Vergleichszeitraum.

KGV (Aktie) = Kurs einer Aktie / Gewinn einer Aktie

Bekanntlich gilt eine Aktie mit einem niedrigen KGV als günstig, hohe KGV Werte gelten als teuer. Man vergleicht das KGV einer Aktie gerne mit den KGVs der Aktien ihrer Vergleichsgruppe (Peer-Group) oder misst dieses am historischen Durchschnitt.

Der Nenner der Gleichung ist entscheidend

Das KGV des S&P 500 wird sinngemäß berechnet:

KGV (S&P 500) = Indexstand des S&P 500 / Gewinne der Unternehmen

Einen Indexstand kann jeder ablesen (selbst unserem Finanzminister traue ich das zu). Somit müssen die berichteten Abweichungen für das KGV des S&P 500 an unterschiedlichen Formen der Gewinnermittlung liegen.

Operating vs Reported Earnings

In der Tat unterscheiden Analysten zwischen den "operating earnings" und den "reported earnings". Vereinfacht gesagt, schauen die Bullen auf die "operating earnings" welche die Unternehmensabschreibungen nicht berücksichtigen, während die Bären die "reported earnings" (inkl. Abschreibungen) als Grundlage für die Gewinnermittlung nutzen. Je nach Höhe der Abschreibungen enstehen damit mal größere, mal kleinere Differenzen der Kurs-Gewinn-Verhältnisse beider Methoden.

Die letzten 4 Quartale zählen

Analysten welche P/E Ratios ermitteln ziehen dazu die Gewinne der letzten 4 Quartale heran und teile diese durch den Indexstand.

Gerade die Quartalsgewinne der US Unternemen in den Quartalen QIV 2008 und QI 2009 waren katastrophal. Solange diese beiden Quartale in den letzten 4 BerechnungsQuartalen enthalten sind, ergibt sich zwangsläufig eine KGV jenseits von Gut und Böse.

Beispielweise beträgt das P/E Ratio des S&P 500 nach Ablauf des zweiten Quartals 2009 über 700! Herangezogen wurden hierbei die Gewinne der Quartale QIII 08, QIV 08, QI 09, QII 09.

Allerdings wird sich das KGV im Quartal QI 2010 nach derzeitigem Stand wieder zwischen 25-30 (reported earnings) einpendeln, da die verkorksten Quartale QIV 08 sowie QI 09 aus der Berechnung rausfallen.

Fazit

Nach mehrstündigen Recherchen komme ich zu dem Schluss das US-Aktien alles andere als günstig sind. Im Gegenteil, die KGVs sind aufgrund der sehr hohen Verluste, die während der vergangenen 12 Monate von den Unternehmen verschmerzt werden mussten, extrem hoch. Das

unterstreicht die außergewöhnliche Schwere der gegenwärtigen Wirtschaftskrise

Eine schnelle Erholung der Unternehmensgewinne auf das reale Niveau von 2007 schließe ich aufgrund wachsender Arbeitslosigkeit, steigender Sparquote und dem Eintritt der Baby-Bommers in das Rentalter nahezu aus.

Augrund fundamentaler Bewetungsgrundlagen wie KGV, dem KBV (Kurs-Buchwert-Verhältnis) sowie dem KCV (Kurs-Cash-Flow Verhältnis) empfehlen ich langfristig orientierten Anlegern die Akienbestände sukszessiv reduzieren. Der nächste Börsen-Abschwung wird voraussichtlich im Herbst/Winter 09, spätestens Anfang 2010 die hohen Bewertungen nach unten korrigieren.

Good Trading,

Fuchs

{kind=link}

Keine Kommentare:

Kommentar veröffentlichen